科创板对信托公司资本市场业务的影响

2019年3月1日,证监会、上交所正式发布了8项科创板制度规则,并自即日起开始实施。从上市规则来看,科创板的实施将为资本市场带来重大变革,将成为国内资本市场的重要试验场所,对信托公司开展资本市场业务也会产生一定影响。

一、科创板+注册制将为资本市场带来重大变革

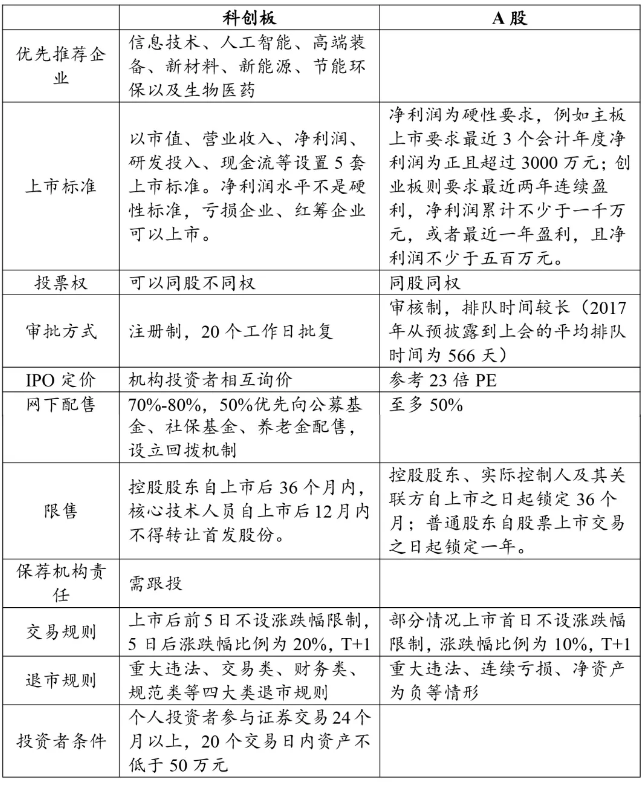

(一)科创板上市规则实现了重大突破

从上市规则内容来看,与主板、创业板相比,科创板在上市标准、审批方式、IPO定价等方面都进行了重大变革,尤其是上市标准的设定,更符合信息技术、人工智能、新能源等行业的特点,符合其面向世界科技前沿、面向经济主战场、面向国家重大需求的战略定位。在信息披露、退市规则等方面内容也更加完善,为中国资本市场的发展带来了新鲜血液。

二、科创板设立之后持续面临的难题

(一)难题一:如何充分发挥价值发现功能

与主板和创业板相比,科创板上市企业在股权结构、营业收益、净利润方面更加多元,上市企业所处的行业发展阶段也不尽相同,其中不乏大量轻资产、或净利润为负数的公司。作为支持高科技企业的重要抓手,如何在众多企业中如何实现优胜劣汰,发掘具有投资价值的企业,实现良币驱逐劣币将是持续面临的难题,后续在市场机制设计、投资理念等方面仍需要诸多的突破与颠覆。

(二)难题二:如何保持合理的流动性

根据上交所的数据测算,50万资产门槛和2年证券交易经验的个人投资者约300万人,广证恒生则根据上交所统计年鉴2018卷作初略测算,该部分投资者所持有的资产总值约7.27万亿。虽然科创板在上市前5日不设涨跌幅限制,但从交易机制设计上,网下配售最高可达80%,定价机制则更加贴近市场,意在一定程度上缓解新股上市的暴涨暴跌。但若科创板上市企业市值过低、可流通股份较少,在市场预期等因素作用下,上市初期及发生不确定性因素时仍不可避免的会出现暴涨暴跌;若市场表现不佳,投资者在一定时间内不能获取稳定的收益,也将影响投资资金的持续流入。

(三)难题三:如何更有效的持续监管

科创板作为资本市场改革的试验田,必将进行多项大胆的尝试,但尝试并不意味着监管的放松。从监管思路上,监管部门将努力尝试由“拍板者”向“监管者”角色转变,在注册制各项制度的实施过程中不断尝试纠错,最终才能不断完善相关制度安排。上市、信息披露、交易、退市等基础制度的改革将会仅是强化监管的第一步,如何有效的严惩欺诈、持续监管、完善各项监管制度的手段将是监管部门面临的问题。

三、科创板对信托公司资本市场业务的影响

与头部证券公司、优秀的股权私募基金相比,信托公司投资科创板在项目储备和投资经验上还存在明显的短板,相关行业、标的的跟踪和研究也与公募基金存在较大的差距,因而信托产品竞争能力明显不足。信托公司可尝试与优秀的券商、私募基金合作,采取以自有资金或PE子公司方式投资潜在上市公司股权,或对优秀标的以定增、大宗商品转让模式参与持续投资。

(一)选取头部券商、优秀的私募基金进行合作

目前,头部券商已经储备了一部分辅导待上市企业,资源掌握较多,对企业熟悉程度较高。保荐机构跟投制度会促使其认真履行相关职责,更加深入的对企业进行跟踪和研究;部分优秀的私募基金则对信息科技、人工智能等行业投资起步较早,对境内外上市经验较为丰富。信托公司可选取头部券商、优秀的私募基金合作,弥补自身缺少业务资源、行业研究能力较弱等弱点,尝试开展科创板投资业务。

(二)积极转变股权投资业务思路

信托公司可以自有资金或PE子公司方式投资未上市公司股权,近年来部分信托公司也做了诸多积极的尝试。不过,鉴于既有的境内企业上市规则的影响,净资产、盈利水平等指标是信托公司投资未上市公司股权的重要考量因素。科创板推出后,未盈利企业、同股不同权企业等投资退出渠道更加完善,信托公司可转变既有的业务评判指标,适度参与相关企业股权投资,通过被投资企业科创板上市实现退出。

(三)逐步开展科创板二级市场投资业务

科创板的二级市场投资业务则对信托公司的投研能力提出了更高的要求。目前,信托公司可开立科创板账户,积极参与打新业务。或者在FOF等配置型信托产品中纳入科创板投资板块;在市场发展一定时间后,通过对相关标的的持续跟踪积累一定的业务经验条件下,信托公司可以定增、大宗商品转让、二级市场买卖等方式参与持续投资。

相关文章

2.凡本站及其子站转载、编译或摘编自其他媒体的内容,转载、编译或摘编的目的在于传递更多信息,并不代表本站及其子站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须注明文章来源,并自负法律责任。